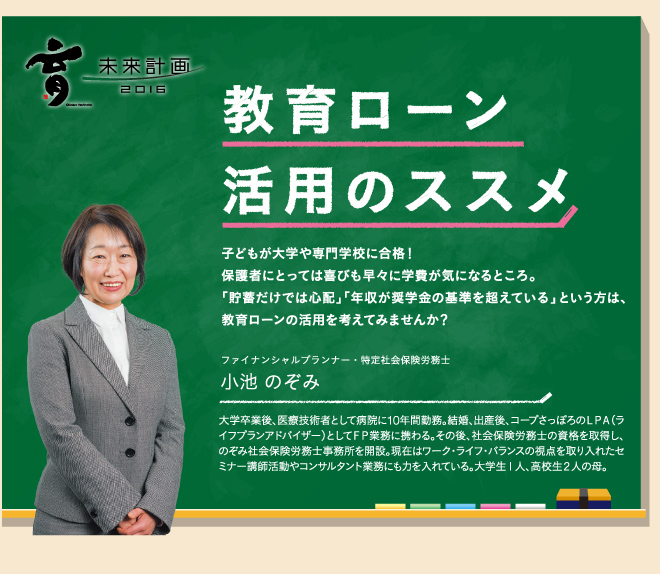

![]()

教育に関するあらゆる費用が対象になる「教育ローン」

大学の受験から入学までに掛かる費用だけでも全国平均約152万円(※)といわれていますが、入学後は授業料や施設費などの納付金、自宅外通学の場合は仕送りなども必要になってきます。学費を貯蓄で賄えない場合は奨学金という手もありますが、学力や家計基準などの審査に通らない場合もあります。そこで注目していただきたいのが教育ローンです。

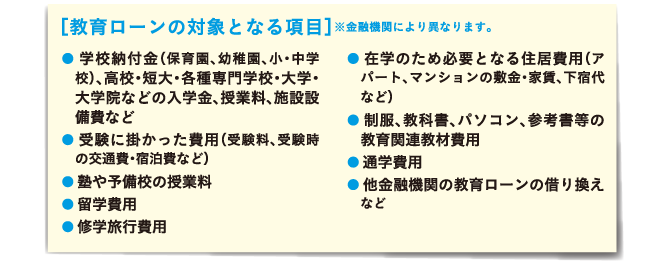

教育ローンは使い道が教育資金に特化された融資商品で、進学先への納付金だけでなく受験に掛かる費用や塾・予備校の授業料、下宿代などの住居費、教材費、海外留学費なども対象になります。教育ローンには国のものと民間金融機関のものがありますが、国が中学卒業以降を対象とするのに対して、民間は保育園や幼稚園から対象になるのも特長です。また、国の教育ローンは、金利は低いものの融資上限が350万円。一方民間の金利は国より高いものの、上限1000万円など融資限度額が大きい商品もあります。私大医学部など学費が高い進学先、子どもが多いご家庭などは検討してみてもよいのではないでしょうか。

家計のバランスを考え、無理のない返済計画を

教育ローンには一括借入型とカードローン型があります。一括借入型は借入額を決めて一回だけ融資を受け、月々決まった額を返済していくため、返済計画が立てやすい反面、融資全額を使わなかったとしても借入分の利息を払う必要があります。カードローン型はあらかじめ融資額を設定し、その範囲内で必要な額だけカードで借り入れるもの。借りた分だけ返済すればいいので使い勝手はいいのですが、借り入れの際には教育上の使い道を確認できる証明書が必要です。

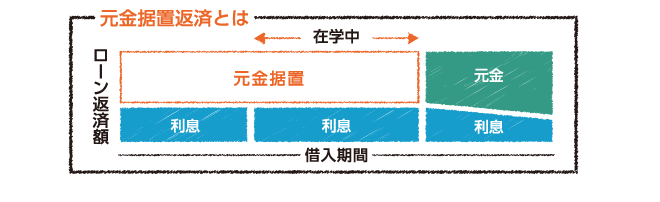

教育ローンを組むなら受験前から家族できちんと話し合うことが大前提。子どもが希望する進学先で掛かる学費とわが家が出せるお金を子どもにも伝え、あらかじめ必要な融資額を決めることが大切です。自宅や車のローンを抱え、下の子どもも進学を控えているというご家庭も多いことでしょう。家計のバランスを考え、無理のない返済計画を立ててほしいと思います。返済に当たっては、在学中の支払いは利息のみで元金の返済が猶予される「元金据置返済」という方法があり、子どもが就職したら親子で一緒に返済するなど家計の状況に合わせて返済することができます。

教育ローンを選ぶ際は金利も大切なポイント。固定金利か変動金利か、保証料込みか別途上乗せか、金融機関によって異なるのでいろいろな商品を比較検討してみることをお勧めします。

夢を諦めないために、家族でお金の話をしよう

夢は全ての人に平等です。家計の事情で子どもが夢を諦めなくて済むよう、保護者の皆さんには教育ローンをはじめ学費を賄う方法をもっと勉強してほしいですね。子どもも家計の現状と融資の必要性を理解し、自分の将来を思う保護者の気持ちを知れば、自分の将来について真剣に考えるようになりますから、早いうちから家族で話し合ってほしいと思います。教育ローンを上手に活用して、未来を担う子どもたちがひとりでも多く幸せになれるよう願っています。

※全国大学生活協同組合連合会「2014年度 保護者に聞く新入生調査」より

ダンスで夢を、未来を育む

2012年に中学校の保健体育で必修化され、スポーツとしても注目されるダンス。その可能性、夢を持つことの大切さを、EXILEパフォーマンスの世界から探る。

赤平で創る、育む。

古来の遊びが復活

スポーツ鬼ごっこ

どう守る?

子どものココロ

個が育つ、

チームが育てる

「食育」は、

人と人との絆を育むこと

Hokkaido 700 Smile

キャラバンで

北海道を笑顔に!

情熱が創る、

夢を育む。

メークで育む、

笑顔と生きがい。

人と企業を育み、

根釧地域の活力に。

おいしさが

こころを育てる。

エコで育む、

道東のエネルギー。

北海道の子どもたちに

「雪育」を。

北海道で育まれている

それぞれの未来

通信制高校で育む

個性と未来

雪で育む、こころとからだ

切り紙を通じて、

伝える、育む。

雪で元気を育む

海外も地域も元気にするチカラ

やさしさを育むデザイン

未来を育むきっかけの場

「ニュースカフェ」を

実施しました。

子どもの未来を育む

未来を育む、

これからのクルマのかたち。

街と共に 20年、

人と人の絆を育む。

みんな違って、

みんないい。

宇宙を通じて子どもを育む

ジャズの街・札幌

音楽が育てる絆

街が人を、人が街を育む

商品開発を通じて、農業を育む。

中小企業から、北海道の未来を育む。

柔軟な教育環境が多様な個性を育む。

酪農と食と生命への思いを育む。

悩みを乗り越える心を育む。

雪と親しむ、創造力を育む。

道東・標津の価値創造と、

笑顔を育む。

山で育まれる、

人と自然を愛する心

地域に、世界に尽くす、

心を育む。

食で人と人との

つながりを育む

音楽が育む、

北海道の豊かな暮らし。

夢と行動力が育む、

札幌の可能性。

道東から羽ばたく人材を育む、

学びの場。

若者の海外旅行支援

~旅は人を育む~

野球を通じて育まれる、

強い心と体。

悩みを持つ人に

接する心を育む

雪の楽しさを知る、

仲間との絆を育む。

インサイド・ヘッド公開記念

スペシャルインタビュー

新聞制作で地域と

学校への愛を育む

子供の未来を育むために

雪と親しむ、仲間と創造力を育む

雪と農業に親しむ、知識を育む

的確に処置できますか?

How to 応急処置

未来の扉は、世界にある。

雪の楽しさを知る、

仲間との絆を育む。

(ホワイトスクール2016)

ぼうさいタウン

新聞制作で学校への愛を育む

農業と雪に親しむ、豊かな心を育む。

雪の楽しさを知る、仲間との絆を育む。

雪に挑戦する、仲間と勇気を育む。

新聞制作で育む学びの心

雪の楽しさに触れ、

元気な心と体を育む。

農業と雪に親しみ、

豊かな心を育む。

![]()